Ein Haushaltsziel-Budget ist ein geplanter Ausgaben- und Sparplan, bei dem Sie zuerst klare finanzielle Ziele festlegen und Ihre monatlichen Einnahmen im digitalen Haushaltsbuch gezielt auf diese Ziele verteilen, bevor Sie flexible Ausgaben wie Einkäufe oder Freizeit planen.

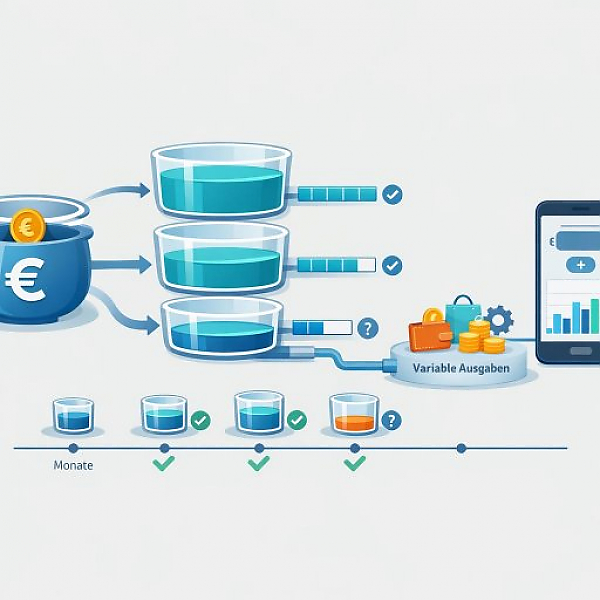

In einem digitalen Haushaltsbuch wie MyMicroBalance können Sie für jedes Ziel eine eigene Kategorie anlegen. Die folgende Tabelle zeigt ein typisches Beispiel für vier Haushaltsziele mit Zielbetrag, monatlichem Teilbetrag, Kategorie und Priorität.

| Zielname | Zielbetrag gesamt | Monatlicher Teilbetrag | Kategorie im Haushaltsbuch | Priorität (1 = sehr wichtig) |

|---|---|---|---|---|

| Notgroschen / Rücklage | 3.000 € | 150 € | Sparen: Notgroschen | 1 |

| Jahresversicherung | 600 € | 50 € | Rücklage: Versicherung | 2 |

| Größere Anschaffung (z.B. Fahrrad) | 800 € | 80 € | Sparen: Anschaffung | 3 |

| Puffer für ungeplante Ausgaben | 500 € | 40 € | Puffer / Reserve | 4 |

Beim Haushaltsziel-Budget gehen Sie nicht nur von Ihren Ausgaben aus. Sie starten bei Ihren Haushaltszielen. Ein Ziel kann zum Beispiel eine Rücklage, eine geplante Rechnung oder eine Anschaffung sein. Die Idee ist:

So sichern Sie zuerst das Wichtige ab und senken das Risiko, am Monatsende kein Geld mehr für Ihre Ziele übrig zu haben.

Die folgenden Schritte zeigen Ihnen, wie Sie ein Haushaltsziel-Budget in einem digitalen Haushaltsbuch wie MyMicroBalance praktisch umsetzen können.

Zuerst brauchen Sie einen klaren Überblick über Ihre Einnahmen. Eine Budgetperiode ist meistens ein Monat.

Im nächsten Schritt legen Sie Ihre wichtigsten Haushaltsziele fest. Wenige klare Ziele sind besser als viele unklare Ideen.

Nun teilen Sie Ihre Ziele auf den Monat herunter. So wird aus einem großen Ziel ein machbarer Monatsbetrag.

Damit Ihr Haushaltsziel-Budget wirkt, müssen alle Buchungen den passenden Zielen oder Ausgabengruppen zugeordnet werden.

Am Ende jeder Budgetperiode kontrollieren Sie, ob Sie Ihre geplanten Teilbeträge erreicht haben.

Ein Haushaltsziel-Budget ist kein starres System. Es lebt von regelmäßiger Anpassung.

Ein Haushaltsziel-Budget funktioniert auf Papier, ist aber in einem digitalen Haushaltsbuch wie MyMicroBalance deutlich übersichtlicher.

Ein Haushaltsziel-Budget stellt Ihre Ziele an erste Stelle. Sie planen nicht nur, was Sie ausgeben, sondern vor allem, was Sie bewusst für wichtige Zwecke zurücklegen. In Verbindung mit einem digitalen Haushaltsbuch wie MyMicroBalance entsteht ein klarer, wiederholbarer Prozess: Einnahmen erfassen, Ziele definieren, Teilbeträge festlegen, Buchungen konsequent zuordnen und am Monatsende prüfen. So wird aus Ihrem Haushaltsbuch ein Werkzeug, das Sie Schritt für Schritt zu mehr finanzieller Ordnung und Sicherheit führt.

1

1 2

2 3

3 4

4