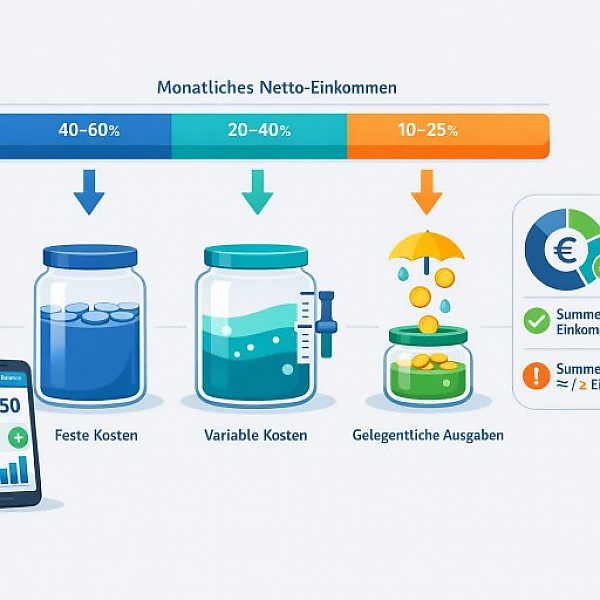

Ein Budget nach Ausgabentyp teilt Ihr monatliches Einkommen systematisch in feste Kosten, variable Kosten und gelegentliche Ausgaben ein, damit Sie genau sehen, welche Zahlungen sicher anfallen und wo Sie im Alltag flexibel steuern können.

Die folgende Tabelle zeigt eine einfache Master-Struktur für Ihr Haushaltsbuch. Sie sehen zu jeder Ausgabenart eine kurze Erklärung, typische Beispiele und einen groben Richtwert, wie viel Prozent Ihres monatlichen Netto-Einkommens oft in diese Gruppe fließen kann. Diese Werte sind nur Orientierungen, keine Pflichtvorgaben.

| Ausgabentyp | Definition & typische Beispiele | Typischer Rahmen pro Monat (vom Netto-Einkommen) |

|---|---|---|

| Feste Kosten | Regelmäßige Ausgaben in gleicher oder sehr ähnlicher Höhe. Sie fallen meist monatlich an und lassen sich kurzfristig kaum ändern. Typische Beispiele: Miete oder Kreditrate für die Wohnung, Strom-Grundgebühr, Internet- und Telefonvertrag, ÖPNV-Monatskarte, Rundfunkbeitrag, Kindergartenbeitrag, Mitgliedsbeiträge (z.B. Verein), laufende Versicherungsbeiträge, die monatlich abgebucht werden. | Oft etwa 40–60 % des Netto-Einkommens. Hinweis: Je niedriger dieser Anteil, desto mehr Spielraum bleibt für andere Bereiche. |

| Variable Kosten | Laufende Alltagsausgaben, deren Höhe schwankt. Sie fallen regelmäßig an, sind aber jeden Monat unterschiedlich und gut beeinflussbar. Typische Beispiele: Lebensmittel und Drogerie, Mittagessen in der Kantine, Restaurantbesuche, Freizeit und Hobbys, Streaming-Abos, Kleidung, Haushaltseinkäufe, kleine Online-Bestellungen. | Oft etwa 20–40 % des Netto-Einkommens. Hier sitzen Ihre wichtigsten Stellschrauben, wenn Sie sparen oder umplanen möchten. |

| Gelegentliche Ausgaben | Unregelmäßige, aber absehbare Zahlungen. Sie fallen nicht jeden Monat an, können aber hoch sein. Im Haushaltsbuch werden sie in monatliche Beträge umgerechnet. Typische Beispiele: Jährliche Versicherungen, Kfz-Steuer, größere Reparaturen, Arzt- und Zahnarztkosten (Eigenanteil), Urlaube, Geschenke (Geburtstage, Feste), Anschaffungen wie Möbel oder Elektrogeräte. | Oft etwa 10–25 % des Netto-Einkommens, als monatliche Rücklage eingeplant. Diese Beträge parken Sie am besten bewusst, z.B. als eigene Kategorie oder virtuellen „Topf“. |

Bevor Sie Ihr Budget nach Ausgabentyp planen, brauchen Sie eine klare Ausgangszahl: Ihr monatliches Netto-Einkommen. Das ist das Geld, das Ihnen nach Abzug von Steuern und Sozialabgaben tatsächlich zur Verfügung steht.

Dieser Wert ist die Obergrenze für Ihre Ausgaben: Feste, variable und gelegentliche Kosten zusammen dürfen diesen Betrag auf Dauer nicht überschreiten.

Im zweiten Schritt sammeln Sie alle festen Kosten, die zuverlässig und in ähnlicher Höhe anfallen. Ziel ist eine vollständige Liste, damit keine wichtige Zahlung vergessen wird.

Addieren Sie jetzt alle festen Kosten. Der so entstehende Betrag zeigt Ihnen, wie viel von Ihrem Netto-Einkommen bereits „verplant“ ist. Dieser Teil Ihres Budgets ist kaum spontan veränderbar.

Nun widmen Sie sich den variablen Kosten. Das sind alle typischen Alltagsausgaben, die zwar regelmäßig vorkommen, aber in der Höhe stark schwanken.

Für jede dieser Unterkategorien bestimmen Sie ein realistisches Monatsbudget:

Die Summe aller variablen Kosten plus der festen Kosten darf Ihr Netto-Einkommen noch nicht komplett aufbrauchen. Es sollte noch Raum bleiben für gelegentliche Ausgaben.

Zum Schluss kommen die gelegentlichen Ausgaben. Sie sind unregelmäßig, können aber Ihr Budget stark belasten, wenn Sie nicht vorher dafür planen.

Wichtig: Sie geben dieses Geld nicht sofort aus. Sie „parken“ es bewusst, zum Beispiel in Form von Rücklagen-Kategorien in MyMicroBalance. Wenn die Rechnung oder Anschaffung später kommt, ist das Geld bereits eingeplant.

Zum Abschluss prüfen Sie, ob Ihre Planung realistisch ist und zu Ihrem Einkommen passt.

Mögliche Ergebnisse:

Damit Ihre Planung nicht nur auf dem Papier funktioniert, hilft eine klare Struktur im Haushaltsbuch.

Wenn Sie Ihr Budget konsequent nach festen, variablen und gelegentlichen Ausgaben sortieren, gewinnen Sie einen klaren Überblick: Sie wissen, welche Zahlungen sicher kommen, wo Ihr flexibler Spielraum liegt und welche größeren Kosten Sie vorausschauend abfedern müssen. So wird Ihr Haushaltsbuch zu einem praktischen Steuerungsinstrument und nicht nur zu einer bloßen Sammlung von Zahlen.

1

1 2

2 3

3 4

4