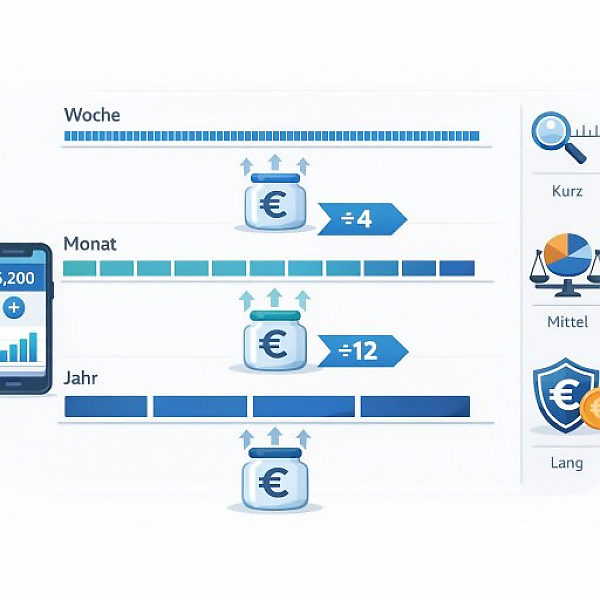

Budgetperioden geben an, für welchen Zeitabschnitt Sie Ihre Einnahmen und Ausgaben planen und auswerten – zum Beispiel pro Woche, pro Monat oder pro Jahr; die gewählte Budgetperiode bestimmt, wie fein Sie Ihre Ausgaben steuern und wie übersichtlich Ihre Auswertung im digitalen Haushaltsbuch ist.

In einem digitalen Haushaltsbuch wie MyMicroBalance können Sie für verschiedene Kategorien unterschiedliche Budgetperioden wählen. Die folgende Tabelle zeigt den Vergleich, typische Einsatzzwecke, Vor- und Nachteile sowie einfache Euro-Beispiele zur Umrechnung.

| Budgetperiode | Definition & typische Verwendung | Vor- / Nachteile & Euro-Beispiele |

|---|---|---|

| Wöchentliches Budget | Definition: Sie legen einen festen Betrag pro Woche fest. Jede Kalenderwoche hat ein eigenes Limit. Typische Verwendung:

| Vorteile:

Nachteile:

Beispiele:

|

| Monatliches Budget | Definition: Sie planen Ihre Einnahmen und Ausgaben pro Kalendermonat. Das ist die häufigste Budgetperiode. Typische Verwendung:

| Vorteile:

Nachteile:

Beispiele:

|

| Jährliches Budget | Definition: Sie betrachten Einnahmen und Ausgaben über ein ganzes Jahr. Das eignet sich für seltene oder unregelmäßige Zahlungen. Typische Verwendung:

| Vorteile:

Nachteile:

Beispiele (Umrechnung auf Monat):

|

Die Wahl der Budgetperiode hängt davon ab, wie regelmäßig eine Zahlung ist und wie genau Sie diese steuern möchten:

Eine einfache Faustregel: Je schwieriger Sie eine Ausgabe im Blick behalten, desto kürzer sollte die Budgetperiode sein (z. B. Woche statt Monat).

Die folgenden Schritte helfen Ihnen, Ihre Budgets in einem digitalen Haushaltsbuch wie MyMicroBalance sinnvoll zu strukturieren.

Damit große jährliche Kosten Ihr Konto nicht überraschen, teilen Sie sie in übersichtliche Monatsbeträge auf.

Beispiele:

Für flexible Alltagskosten können Sie mit wöchlichen oder monatlichen Limits arbeiten.

Beispiel: Sie geben im Durchschnitt 320 € für Lebensmittel im Monat aus. Mit Wochenbudget planen Sie 320 € ÷ 4 = 80 € pro Woche als Grenze.

Nach ein bis drei Monaten sollten Sie prüfen, ob Ihre Budgetperioden zu Ihrem Alltag passen.

Mit klar gewählten Budgetperioden wird Ihr digitales Haushaltsbuch strukturierter, und Sie erkennen früh, ob Sie sich im geplanten Rahmen bewegen oder nachjustieren sollten.

1

1 2

2 3

3 4

4