Eine Budget-Review ist die regelmäßige, strukturierte Durchsicht Ihrer Einnahmen und Ausgaben im digitalen Haushaltsbuch, um Abweichungen vom geplanten Budget zu erkennen, Kategorien anzupassen und konkrete Verbesserungen für den nächsten Zeitraum festzulegen.

In einer Budget-Review prüfen Sie, wo Ihr tatsächliches Geldverhalten vom Plan abweicht. Die folgende Tabelle zeigt typische Fälle und wie Sie im digitalen Haushaltsbuch, zum Beispiel in MyMicroBalance, passend reagieren können.

| Abweichungsfall | Mögliche Ursache | Empfohlene Reaktion im digitalen Haushaltsbuch |

|---|---|---|

| Fixkosten höher als geplant | Preiserhöhung, neuer Vertrag, vergessenes Abo | Fixkosten-Kategorie prüfen, Betrag für den nächsten Monat anpassen, unnötige Verträge als separate Ausgabe markieren und kündigen planen |

| Lebensmittel-Budget deutlich überzogen | häufigeres Einkaufen, teurere Produkte, spontane Käufe | Unterkategorien für Lebensmittel anlegen (z.B. Grundbedarf, Snacks), Limit für Snacks senken, Einkaufsplan als Notiz hinterlegen |

| Viele kleine Bar-Ausgaben ohne klare Zuordnung | Spontane Käufe, fehlende Kategorisierung | Neue Kategorie „Kleinkram/Spontankäufe“ anlegen, zukünftige Bar-Ausgaben sofort in MyMicroBalance erfassen |

| Ungeplante einmalige Ausgabe (z.B. Reparatur) | Defekt, Notfall, Sonderanschaffung | Als „einmalige Ausgabe“ kennzeichnen, neue Rücklagen-Kategorie für Notfälle einrichten und ab nächstem Monat regelmäßig kleineren Betrag einplanen |

| Einnahmen niedriger als geplant | variable Vergütung, weniger Stunden, entfallene Nebeneinnahmen | Geplante Einnahmen im Budget nach unten anpassen, variable Einnahmen getrennt erfassen, Ausgabenlimits entsprechend senken |

| Unerwarteter Überschuss am Monatsende | Ausgaben unter Plan, Zusatzeinnahmen | Überschuss nicht ungezielt ausgeben, sondern in MyMicroBalance einer Rücklagen- oder Spar-Kategorie zuordnen und als wiederkehrendes Ziel festhalten |

Eine Budget-Review folgt immer demselben Grundprinzip: Sie vergleichen den Plan mit der Realität und ziehen daraus Konsequenzen.

Damit Ihre Budget-Review wirklich aussagekräftig ist, sollten einige Grundlagen erfüllt sein:

Die folgende Checkliste führt Sie vom abgeschlossenen Monat zur strukturierten Budget-Review und zur Anpassung Ihres Budgets im digitalen Haushaltsbuch.

Fixkosten sind regelmäßige Ausgaben in meist ähnlicher oder gleicher Höhe, zum Beispiel Miete, Stromabschlag oder Gebühren für Verträge.

Variable Ausgaben sind Ausgaben, die in der Höhe schwanken. Beispiele: Lebensmittel, Freizeit, Kleidung, Restaurants.

Unregelmäßige Kosten sind Ausgaben, die nicht jeden Monat anfallen, aber immer wieder vorkommen. Zum Beispiel Jahresbeiträge, Versicherungen oder größere Anschaffungen.

Nun bewerten Sie alle größeren Abweichungen, die Sie in den vorherigen Schritten markiert haben.

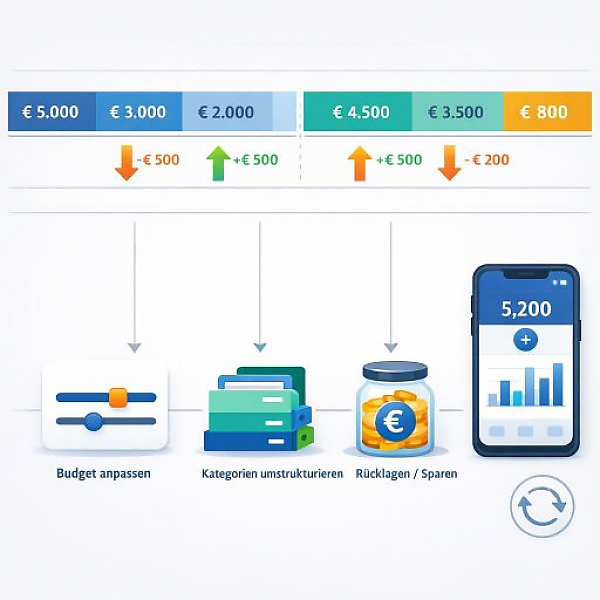

Jetzt übertragen Sie Ihre Erkenntnisse in konkrete Anpassungen im digitalen Haushaltsbuch.

Eine Budget-Review ist nur dann wirksam, wenn Sie daraus konkrete Schritte ableiten. Formulieren Sie am Ende der Review 2–3 Maßnahmen und hinterlegen Sie diese als Notiz in Ihrem digitalen Haushaltsbuch, etwa in MyMicroBalance.

Für Einsteiger ist ein fester monatlicher Termin sinnvoll. So entsteht Routine, und Sie bleiben nah an Ihrem tatsächlichen Geldverhalten.

Eine konsequent durchgeführte Budget-Review bringt mehrere Vorteile:

1

1 2

2 3

3 4

4